双重打击 乳胶进口量“跳水”

最新的海关数据显示,中国2015年5月天然橡胶进口量为13.96万吨,环比降36.2%,比去年同期降27.4%;其中,天然乳胶5月份进口量如此前预期般继续呈现下滑走势。

据统计,5月份,天然乳胶进口量为1.89万吨,环比暴跌48.97%,同比下跌7.05%。

内外盘持续倒挂 缺乏利润驱动

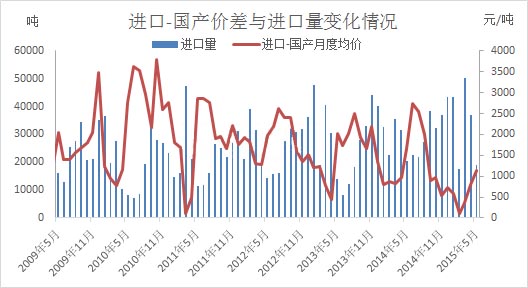

从上图中可以看出,自4月份以来,泰国天然乳胶美元报盘价格持续倒挂国内现货人民币市场价格,最高倒挂水平达到1000元/吨左右,缺乏可操作利润空间。然而近期随着泰国方面原料供应的不断放大,乳胶美元报盘高挺局面瓦解,价格不断回落,黄春发、知知、联益以及诗董等大型加工厂散装乳胶均下跌至1220-1260美元/吨水平,价格较前期最高水平整体下滑10%以上,从而令当前内外盘基本平水,然而由于对后市心态的看跌,美元报盘船货当前依然未受到青睐。

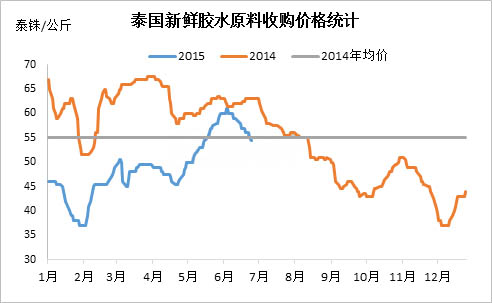

产区原料增加 后市看跌气氛浓厚

从上面的图中可以看出,4月中旬到6月初,一方面因原料供应迟迟未放量,一方面受外围号召力量提振,泰国原料市场出现单边上涨行情,然而自6月中旬之后,随着泰国产区原料供应放大,以及后期看跌的利空预期下原料价格开始呈快速回落态势,仅半个月时间原料价格下滑幅度达10%以上。乳胶美元报盘更是在一周之内下跌70-100美元/吨,令国内现货市场的看跌气氛愈加浓厚,多数商家担忧外盘市场或瓦解当前较为抗跌的现货市场行情。

终端开工低迷 实际刚需薄弱

4-5月份天然乳胶进口量按地区统计

|

收发货地 |

4月进口量(千吨) |

5月进口量(千吨) |

进口量环比 |

|

浙江宁波市其他 |

4.87 |

3.00 |

-38.45% |

|

河北保定其它 |

5.74 |

2.58 |

-55.05% |

|

广东广州市其它 |

9.59 |

2.01 |

-79.05% |

|

山东潍坊其它 |

1.00 |

1.34 |

34.00% |

|

浙江温州市其它 |

2.48 |

1.25 |

-49.64% |

|

广东东莞 |

1.32 |

0.50 |

-61.73% |

|

江苏张家港 |

0.82 |

0.04 |

-95.12% |

上面表格主要是乳胶制品主要集中地进口情况,4-5月份,这些地区进口量的大幅下滑可以看出当前下游制品企业需求的低迷。其中河北保定、广东广州、东莞以及江苏张家港等地区进口环比跌幅均超过50%以上。

据了解,河北雄县等地部分厂家反映因订单薄弱且恰逢农忙时期,工厂整体开工低迷,从而对于原料库存消耗缓慢;而华东等地听闻部分鞋厂成品难销从而导致库存积压;华南福建等地部分人士反映,因整体经济氛围较差,导致鞋厂订单较往年整体下滑30%以上,行业景气度较低。

国产价格优势凸显 进口乳胶货少难销

由于天然乳胶进口量与国产乳胶价有两个月的滞后周期,即乳胶价差回缩两个月后,才开始反映在进口量的增加。因此,按照滞后2个月开始统计,进口乳胶-国产乳胶的价差与浓乳进口量呈负相关关系。

一般情况下,一旦进口乳胶与国产乳胶价差从高点开始回落,进口乳胶将对国产乳胶产生替代,国内市场对于进口乳胶的采购热情将升温;反之,两者价差居高不下,在当前行情下企业盈利空间有限,企业可能会更多的选择采购成本较低的国产乳胶作为原料,尤其是中小型低端乳胶制品企业。当前,天然乳胶市场就充分的体现了这样的特点。

据了解,目前,国产散装乳胶海口价格仅8500-8600元/吨左右,加运费至华东地区国产散装价格在9100元/吨左右,而该地区进口太空包价格多维持在10200-10400元/吨,国产优势拉大至1200元/吨。正如部分贸易商而言,一些中低端制品企业处于成本考虑会优先选择国产乳胶,从而对进口太空包市场形成冲击,进而降低外盘船货的采购。

从上面的种种现象可以看出,目前,天然乳胶仍处于震荡走弱通道,加之随后即将到来的工厂开工淡季下,预计6月份天然乳胶进口量将延续低迷态势。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn