国产乳胶价格优势难敌需求疲软

今年以来,持续低迷的天然胶价格导致产区胶农割胶积极性不佳,甚至出现怠工或者外出打工的现象,最终导致国内产区整体开割时间较往年同期延后。而截至当前时间段,国内产区整体供应稳定,未来8-9月份的高产季也即将到来。国产供应正常后,与进口胶争夺市场份额的戏码将再次上演,本文将着重介绍当前国产浓缩乳胶运行状况。

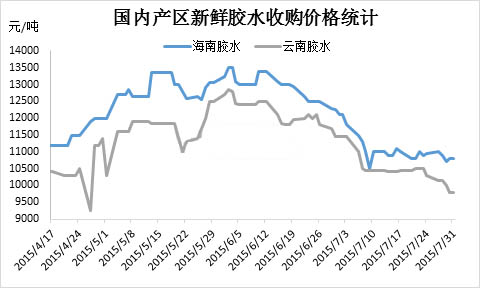

单从整个7月份看,海南、云南产区原料胶水收购价格震荡下跌,主要原因在于7月产区原料胶水供应较上月明显增加,工厂普遍正常开工。然而,据当地胶农反映,由于胶价持续低迷运行,今年以来,胶农割胶积极性整体不高,胶水产出虽逐月增加,但同比产出仍出现小幅下滑。

据统计,当前中大型加工厂整体开工率维持在60%-70%。截至7月31日,海南产区胶水收购价格10.8-10.9元/公斤,较上月下滑11.43%;云南产区胶水收购价格9.8-10.0 元/公斤,较上月下滑13.54%。

尽管胶水产出稍弱于去年同期,但由于沪胶的持续低迷,以及国内销区市场弱势运行,国产乳胶市场持续下跌。

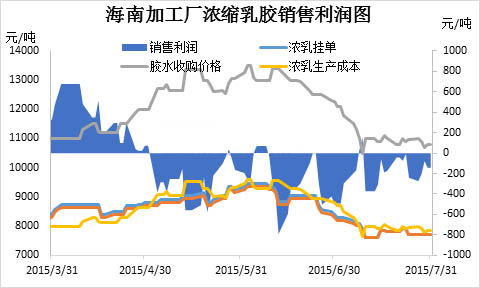

据统计,6月份,国产乳胶价格最高攀升至9500-9600元/吨水平,然7月上旬,受外围宏观经济氛围低迷以及进口乳胶价格下跌拖累,国产乳胶市场遭遇滑铁卢,价格最低跌至7400元/吨左右,较上月最高点整体下滑2000元/吨,跌幅高达20.94%。

据了解,当前海南产区加工厂多低于成本价销售,持续亏损令加工厂整体运行艰难。从上面的图中也可以看出,当前整体亏损面在200元/吨上下。

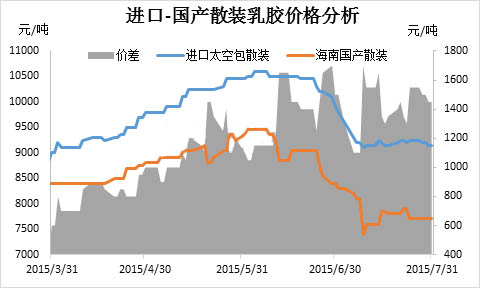

由于产区供应逐渐恢复下国产价格持续走弱,而进口乳胶现货市场货源供应有限,价格稍显坚挺,从而导致进口与国产散装乳胶价格持续拉大。

如上图所示,国产与进口乳胶价格差持续维持在1000-1500元/吨水平,由于国产乳胶价格优势明显,从而令其对进口太空包市场形成一定冲击。听闻海胶国产散装乳胶在7400-7600元/吨价位成交火爆,在短短两个工作日成交量高达百柜之多。这样的局面是短暂的,在一轮抢购之后,国产市场再次陷入沉寂当中。主要原因在于当前下游制品企业的苦不堪言。

据了解,当前,下游制品企业面临的主要问题便是订单锐减明显。据悉,高密、福建等部分中小型手套及制鞋企业,因整体订单锐减明显,导致企业经营困难,部分停产关闭;而据一华北地区中间商反映,部分大型制品企业整体订货量较去年同期下滑至少1/3。

分析认为,从当前宏观面来看,随着美国经济及就业市场的继续增强,市场对于9月美联储加息的预期升温,美元将继续强势运行,而以美金计价的大宗商品市场恐持续承压;国内股市萎靡不振,商品需求惨淡不已,均无法扭转大宗商品的熊市格局,因此,业者应具备整个天然橡胶市场仍将处在中长期底部震荡的认知。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn