国内气相白炭黑7月开工率基本稳定

据数据监测,国内气相白炭黑在产企业有17家,总产能9.11万吨(吉必盛、沈化、新疆特变暂不在统计之内)。厂家装置动态如下:

产能:吨/年

|

厂家 |

产能 |

原料 |

装置动态 |

|

三孚奥瑟亚 |

6000 |

四氯化硅 |

开工稳定,后期有增加产量计划 |

|

赤峰盛森 |

4000 |

四氯化硅 |

月内装置维持6-7成开车,现货尚可 |

|

内蒙古恒业成 |

2000 |

一甲基 |

装置开工负荷中位,订单排产 |

|

卡博特蓝星 |

15000 |

一甲基 |

月内装置开工中位左右,现货供应一般 |

|

瓦克化学 |

14000 |

四氯化硅 |

工厂开工稳定,部分产品出口 |

|

德山化工 |

10000 |

一甲基 |

开工负荷在7成,供应稳定 |

|

浙江富士特 |

6500 |

四氯化硅 |

维持4套装置开车,月内有促销计划 |

|

新安化工 |

6000 |

四氯化硅 |

装置开工中位略高,现货供应尚可 |

|

山东东岳 |

6000 |

一甲基 |

订单排产为主,开工中位 |

|

浙江合盛 |

5000 |

一甲基 |

开工正常,负荷在5-6成 |

|

景德镇宏柏 |

4000 |

四氯化硅 |

三套装置正常运行,订单排产为主 |

|

宜昌南玻 |

3600 |

四氯化硅 |

月内装置订单排产,开工稳定 |

|

江西黑猫 |

2000 |

四氯化硅 |

月内两套装置开工中位,正常出货 |

|

徐州中兴 |

1000 |

四氯化硅 |

装置正常运行,订单排产 |

|

徐州天成 |

2000 |

四氯化硅 |

装置单套开工,仅供代理、贸易商 |

|

汇富硅材料 |

2000 |

一甲基 |

开工中位,月产150吨左右 |

|

峨眉长庆 |

2000 |

四氯化硅 |

月内装置开工8成左右,出货稳定 |

统计时间:2015年7月30日

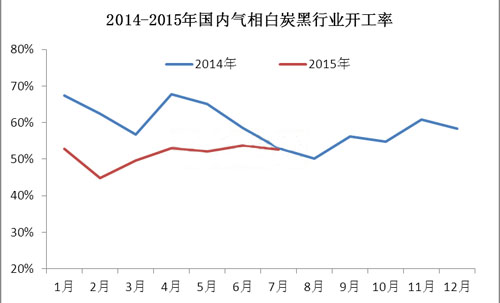

2014年7月,对国内在产的气相白炭黑生产企业开工率抽样调研样本为,外资/合资企业4家(卡博特蓝星、德山化工、张家港瓦克化学、唐山奥瑟亚),上市企业5家(新安化工、东岳集团、宜昌南玻、江西黑猫以及卡博特蓝星),此次调研基本反映了7月份国内气相白炭黑行业开工率现状。

调研显示,2015年7月,国内气相白炭黑行业开工率在52.6%,较6月小幅小幅降低0.19%,较去年同相比下滑0.74%。(注:按在产装置产能9.11万吨计算,吉必盛、沈化、特变暂不在统计之内)

7月份,气相白炭黑行业开工负荷较上月基本持稳。

原料方面,目前,国内多晶硅厂家开工率维持在六成左右。近期,多晶硅价格逐步趋稳,库存合理,整体走货情况正常,三氯氢硅行业开工中位左右,副产物四氯化硅现货供应较上月有所增加。

7月,下游硅橡胶行业运行低迷,多数硅酮胶工厂月内订单一般,然而利润明显缩水,对原料气硅的需求欠佳。受此影响,部分气相白炭黑企业出货压力增大,库存有增加趋势,装置停车、减产时有发生。截至7月底,国内气相白炭黑行业开工负荷在52.6%左右,国产气相白炭黑企业开工负荷保持在56.1%左右。

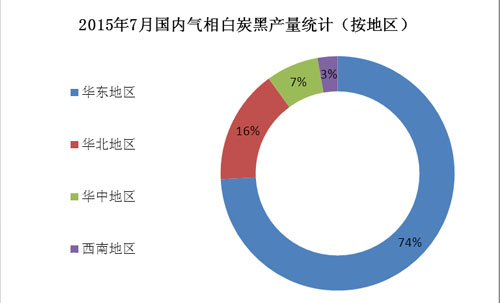

据统计,7月,华东地区共计气相白炭黑在产企业11家,总产能在7.71万吨,华东地区产量约2965吨左右,占总产量的74%;华北地区在产企业3家,产量约630吨左右,占总产量的16%。

7月,国内气相白炭黑总产量约在3995吨左右。外资企业产量约在1840吨左右,占总产量的46%,内资企业总产量约在2155吨左右,占总产量的54%。

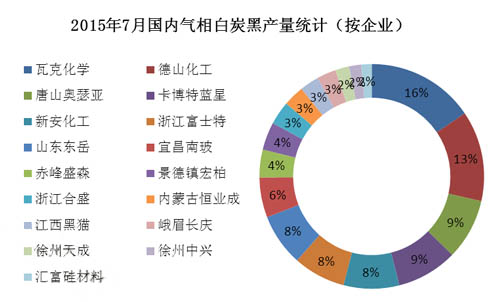

内资企业中,浙江富士特、新安化工、山东东岳月内开工较为稳定,月产量均保持在300-350吨左右,分别占总产量的8%;宜昌南玻月内维持2-3套装置开车,月产量在250吨左右,占总产量的6%;外资企业中,瓦克、德山工厂月内开工6-7成,月产量分别在620、520吨左右,占总产量的16%、13%。

8月份,预计国内气相白炭黑行业开工负荷大幅调整的空间不大。原料供应方面,四氯化硅现货供应保持在合理水平,加之8月份单体行业开工趋稳;下游需求存在小幅回暖迹象,然整体来看,硅橡胶等市场谨慎气氛浓厚,短期内难以对气相白炭黑市场形成明显利好刺激,预计8月国内气相白炭黑行业开工率将保持在52%-54%。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn