丁苯橡胶7月开工同比下降13%

截至2015年7月底,全国乳聚丁苯橡胶生产企业共11家,总产能147万吨/年。此次调研样本覆盖全国所有丁苯橡胶生产企业,其中华北2家总产能 35万吨/年、华东4家总产能48万吨/年、华南2家总产能15万吨/年、东北2家总产能34万吨/年、西北1家总产能15万吨/年。

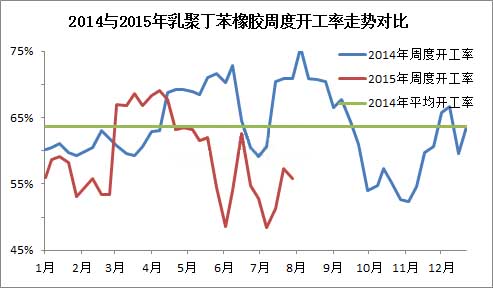

2015年7月,国内乳聚丁苯橡胶装置的平均开工率为53.12%,环比上月减少3.14个百分点,同比去年7月下跌13.32个百分点。

如图所示,7月丁苯橡胶开工率的走势图呈现“V”型,然中下旬的反弹力度有限,又出现下滑走势。6月份,丁二烯价格已在万元之上,加之6月底丁苯橡胶行情转入下行通道,部分厂家考虑到成本压力陆续步入停车检修行列,加上一些装置意外停车,造成7月份开工率最低为48.37%。

步入中旬,随着申华、福橡的陆续开工,丁苯橡胶的开工率出现小幅反弹。整个7月份,丁苯橡胶处于大幅下滑的行情走势中,虽然丁二烯价格也大幅下滑,但不少民营企业仍在亏损边缘挣扎。浙晨在7月16日停车,使得开工率又转入下滑走势。

从图中可以看出,环比6月份,7月份齐鲁、普利司通、抚顺、扬子装置维持稳定生产。兰化6月份意外停车检修至6月下旬,7月份负荷稳定在6-7成;吉化于6月中旬完成检修,整个7月份排产负荷环比有大幅提升。申华、浙晨、陆港、维泰、福橡等因成本压力及丁苯橡胶处于下行行情中,皆步入检修行列。

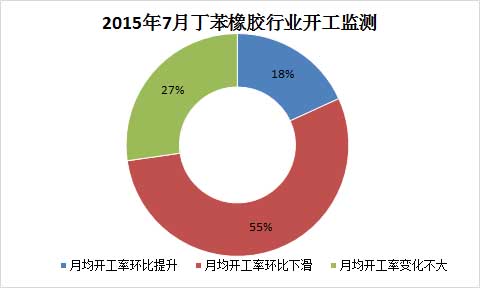

在统计的11家企业中,月均开工率环比上涨的企业仅有2家,包含吉林石化和兰州石化,占比18%;月均开工率环比下滑的厂家占6家,占比均是55%,达半数之上,包含申华化学、浙江维泰、杭州浙晨、天津陆港、福橡化工、扬子金浦;开工率不变的占3家,占比是27%,包括齐鲁、普利司通、抚顺。

据了解,进入8月份,丁苯橡胶或延续7月份下滑走势,不少企业仍维持停车状态,包括停车至8月底的厂家扬子金浦、天津陆港、浙晨橡胶及初步计划停至8月10日的维泰。因此预计,8月乳聚丁苯橡胶行业的开工率或降至51%附近。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn