中国炭黑业投资风险增大

1. 炭黑投资面临的风险

1.1 行业产能过剩

供需矛盾加剧

目前中国炭黑行业产能近700万吨,其中长期停工的无效产能及低开工产能达200万吨。

图1为近十年来中国炭黑的供需变化情况,可以看出,2011年后,炭黑行业的表观需求增速大幅放缓,供应量和需求量差额明显加大。

卓创预计,2015年中国炭黑产量在500万吨左右,表观需求量在438万吨左右,供需差额达62万吨。

从图1的供需情况也可以看出,近年来,中国的炭黑供应量增速明显下滑,供应量增长率由2012年的13.2%,回落到今年的1%。从行业投资增长的角度看,说明中国炭黑行业投资增长性越来越差。

1.2 上下游挤压

炭黑议价话语权低

从上游方面看,目前煤焦油是中国炭黑生产的主要原料,其成本约占炭黑生产成本的80%以上。而煤焦油近年来一直处于供不应求的状态,供应缺口基本维持在12%-18%之间。其中,用于炭黑生产的煤焦油仅占总量的25%,这在一定程度上更加剧了原料的紧张。

从两大炭黑生产基地山东、河北煤焦油供应情况看,山东地区缺口达到214.32万吨,河北地区为129.43万吨。原料油供应紧张的形势下,炭黑只能被动地接受价格,即炭黑行业对上游议价能力偏低。

从下游轮胎方面看,炭黑在轮胎中的应用较大,约占总需求量的70%左右。随着轮胎子午化率的不断提升,子午线轮胎对炭黑的消耗量最大。

但从近年来的需求量看,2014年,中国子午线轮胎对炭黑的需求量为323万吨,需求增速从2013年的34%,跌到2014年的8%。需求的大幅下滑,导致炭黑企业产品滞销、开工率低。

加之目前中国炭黑企业盈利的重心仍在产量,而不在质量上,这也是炭黑行业议价能力低的主要原因。

在供应过剩的态势下,可供下游的选择度较高,制品业可同时从多家炭黑企业采购,导致市场逐渐形成了舍质逐量的恶性循环,这也是炭黑话语权低的主要原因。

1.3 价格低迷

炭黑无利可赚

注:其中单产品油耗取国内较小值1.65计算,增值税、加工费用及人工成本等综合费用按照1000元/吨计算。

自去年10月份以来,中国炭黑价格一改历年不变的神话,跌势一发不可收拾,销售利润也随之下滑明显。

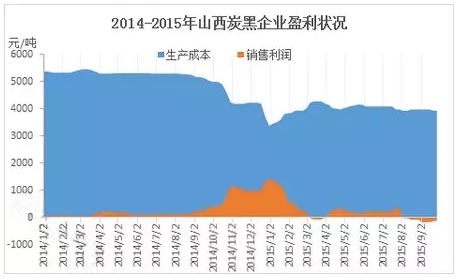

图2显示,7月底以后,山西地区炭黑企业基本处于亏损线下,截止到9月底,炭黑的生产成本在3932.5元/吨,销售利润亏损132元/吨。

而环保监管下,企业上马脱硫、脱硝设备增加了成本,及需求疲软下,炭黑价格仍存下滑的预期,炭黑企业亏损度有继续扩大的趋势。

2. 炭黑投资面临的机遇

目前中国的炭黑主要以橡胶用炭黑为主,而导电、涂料、油墨等非轮胎制品业对特种炭黑需求有增加的趋势。部分有资金实力的企业有增加特种炭黑生产线的计划。

但一方面,特种炭黑用量较小,大约占炭黑总需求量的5%-8%,且投资较大,收益较慢;另一方面,特种炭黑生产技术及工艺受限,当前的产品质量难以达到下游要求指标,所以,中国特种炭黑领域仍多以进口为主。

综合来看,橡胶用炭黑投资面临着经营亏损、上游供应紧张、下游需求低迷、资金回笼缓慢等多重利空。而特种炭黑虽然发展前景广阔,但从投资短期看,除非有相当的资金实力,或有一定的行业基础及高端生产工艺,建议投资者进入炭黑行业需谨慎。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn