供需主导 橡胶走势仍不乐观

面对持续低迷的橡胶价格,苦苦支撑勉强度日的生产商、贸易商甚至橡胶制品生产商们都急切地盼望着市场止跌企稳的曙光。那么,2015年的橡胶原材料市场走势会如他们所愿吗?相关专家对今年市场的大势做出了怎样的判断呢?

在2015中国橡胶年会上,记者了解到,当前天然橡胶与合成橡胶市场行情主要由供需主导,胶价持续下调、单边暴跌是现实行情的正常反映。即使目前产胶国对稳定胶价出台了一些举措,近期胶价有所反弹,但在市场大环境难有根本转变的背景下,相关人士对2015年橡胶价格走势仍持不乐观态度,认为胶价仍会在低位徘徊,不会大幅反弹。

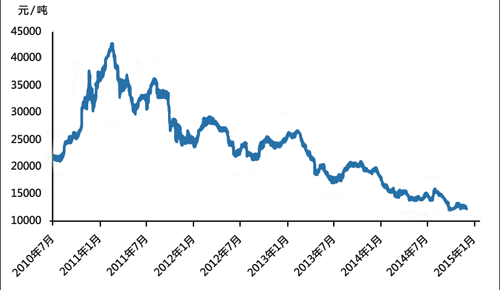

2010-2015年沪胶主力合约价格走势图

胶价低迷从业者苦苦支撑

在2011年初以前,全球经济快速发展,天然橡胶消费需求不断升温,全球供应紧俏。在此背景下,国际投机资金借机炒作,从而催生了天然橡胶价格在2011年2月份攀升至历史天价——43000元/吨。

可观的利润刺激了产胶国积极扩种,尤其是在2012~2013年全球天然橡胶供应局面转变,过剩量持续攀升至20万-30万吨水平,而全球最大的天然橡胶消费国中国,其现货市场库存量更是超出警戒范围。

据统计,青岛保税区库存更是攀升至最高34万吨水平,处于历史高点。中橡协橡胶材料专委会秘书长侯凤霞说,2011年是天然橡胶行业的转折年,全球天然橡胶供应格局自之前的供不应求转化为之后的供应过剩。目前,胶价维持在1.15万元/吨左右。

供大于求是胶价持续低迷的成因之一;经济增速放缓,轮胎等下游需求不振,则是胶价低迷的重要原因。期间最受伤害的是贸易商、橡胶加工厂和胶农。“在胶价很低的情况下,天然橡胶、合成橡胶企业苦苦支撑了两三年。” 侯凤霞说,贸易商流动性很大,前些年市场行情好的时候贸易商很多,现在市场行情不好了,很多都转行做其他贸易产品了。

“目前,我们从事的经营项目与橡胶没有多大关系了,资金用来参股银行,投向融资租赁行业等。” 青岛佳诺商务有限公司郭巍说。

“中化国际以贸易起家,后来才开始介入橡胶种植和加工。即便在1998年东南亚金融危机时,都没有感觉到现在这么难。中化云南公司的橡胶单位成本高一些,已经出现了贸易倒挂现象。”中化国际天然橡胶事业部李斌经理说。

“海南种胶的不愿割胶了,出租出去的价格高的能达到1200元/亩,少的才600元/亩,按亩产70公斤折算,以当前的市价,越割越赔。海南80多家民营胶加工厂半做半停,或干脆不做了。有些海南的大贸易商连面都见不着了。”中橡协橡胶材料专委会理事长、海南天然橡胶产业集团股份有限公司执行副总裁谢兴怀告诉记者,在行情下跌的情况下,海南橡胶通过加大套期保值力度,有效规避了市场风险,为全年盈利奠定了基础。

今年3月份,中国热带科学院橡胶研究所产业发展课题组莫业勇研究员带队赴云南,就价格走低对橡胶生产的影响进行了调研。“海南省东部是高风害胶区,但因社会就业面很广,因此停割较多,中西部地区则很少停割。” 莫业勇告诉记者,通过走访,了解到云南植胶区比较稳定,不会比去年差,农户不割胶就没有生活开支,到开割时间就必须开割。

“希望胶价慢慢涨上去,不然胶农会吃不消。小规模的胶农成本几乎在65泰铢/千克,要求价格起码在80泰铢/千克。不过,在供过于求的情况下,农民也要接受残酷的现实。”泰国天然橡胶协会会长 Chaiyos Sincharoenkul说。

“马来西亚橡胶产量的95%是由小农户生产的,人工成本相对较高,所以他们对价格很敏感。目前的胶价很低,对他们的生产积极性影响非常大,产量甚至掉到了越南和中国之后。”马来西亚橡胶局副局长Hj. Suarni Sumormo说。

天然橡胶与合成橡胶是一对难兄难弟,如影随形。“2014年,中国合成橡胶产能已达518万吨,彻底改变了5年前产能不足的状况。产能激增抑制了合成橡胶价格,价格重心继续下移,合成橡胶价格整体跌幅在14%左右,而天然橡胶价格下降了31%。此前,天然橡胶价格一直高于合成橡胶,2014年两者价差进一步缩小并出现倒挂,严重影响了合成橡胶在下游行业中的使用量。” 中石化化工销售分公司张洪兵处长说。

据中国橡胶工业协会测算,2014年我国消耗天然橡胶480万吨,同比增长14.2%;消耗合成橡胶400万吨,同比下降2.44%。天然橡胶消耗占54.55%,而2013年该数据为50.6%,合成橡胶的消耗比重有所减少。

救市措施频出市场难以改观

在市场需求不旺的情况下,主要产胶国、国际区域组织和我国主要垦区,或单边或联手,相继出台了收储、限售惜售、定价销售、补助胶农等托市举措。

2012年,三大产胶国达成一致意见。希望通过减少30万吨出口量来改善天然橡胶价格。该政策在2012年10月至2013年3月期间生效。

2014年10月份开始,泰国政府推出临时措施,发放“每莱千铢”助农款,至今年3月31日全部发放完毕。

2014年10月,因市场低迷,马来西亚种植工业及原产品部呼吁,天然橡胶出口不要低于每公斤1.50美元的价格。这主要是配合国际天然胶联盟(IRCo)的建议,以解决目前胶价偏低的困境。

2014年12月初,中国国家物资储备局启动了橡胶收储计划。

2014年12月份,泰国官商合作出资4.2亿铢设立橡胶基金,负责购买胶片,期望在2014年底推高胶价至每公斤60铢,且在2015年年中上升至每公斤65铢。

2015年3月中旬,东盟7国拟成立橡胶交易平台。该平台由泰国、马来西亚和印度尼西亚提议成立,除越南外,该平台还将邀请老挝、柬埔寨和缅甸加入。东盟7国的橡胶产量约占世界橡胶总产量的70%。

在橡胶价格回升乏力的情况下,为给胶农增加出路,减轻橡胶种植户困难,东南亚产胶国对胶农提出了合理化建议,如降低天然橡胶生产频率、减少橡胶树种植面积、砍伐老龄胶树等措施,以削减天然橡胶产出。鼓励农民改种收益比橡胶高的其他经济作物,如油棕榈、木薯、甘蔗、胡椒等。

“自前年开始,政府至今出台了16项措施。最重要的举措是出资直接购买胶农的烟片胶,从胶价50泰铢/千克以下时出手,在停割前的63泰铢/千克左右时暂时停止”。泰国天然橡胶协会会长 Chaiyos Sincharoenkul说,考虑到目前的胶价很低,政府在5月份开割季来临后将继续收购。

近几年,越南逐步扩大橡胶园面积,提高产量,一跃成为全球产量第三、出口量第四的主要产胶国。“在天然橡胶价格很便宜的情况下,越南建议胶农开展多元化经营增加收入。”越南橡胶协会原秘书长陈氏花说,“对于种植成本较低的地方,鼓励他们坚持下去,等待价格上升。建议胶农减少产量,降低成本,比如减少化肥使用,减少割胶数量,提高生产效率等。此外,还可以翻种低产橡胶树。”

“海南农垦300多万亩胶林,想改种其他农作物很难,尤其是东部沿海一带胶园。现在着力保护中西部的高产胶林。”谢兴怀说。

胶价触底但仍难大幅回弹

谈及2015年的价格趋势,接受采访的相关人士均出言谨慎,表示难见乐观。前几年种植的橡胶树还在生长,合成橡胶生产装置还在建设,只不过增势有所放缓;下游需求疲软的问题也不是一朝一夕就能转圜。虽然2015年胶价已经接近底部,但供需失衡,相关人士拿不出充足的理由来支撑“看涨”理论。

“产胶国的政策,对天然橡胶价格回升有些许的帮助,但似乎没发挥多大的作用。”国际橡胶研究组织(IRSG)秘书长Stephen Evans对产胶国采取的措施提出了自己的看法,“政府收购农民的橡胶只是搁置而没有消费,只会增加库存,胶价还是上不去。所以还必须关注经济的表现,比如中国、美国和欧洲地区的宏观驱动因素才是最主要的。”

“根据泰国农业部的数字,胶树年龄在5~10年的橡胶种植面积急剧扩大,意味着前几年种的橡胶树将进入收获期。泰国橡胶产量在2013年首次跨过400万吨大关,产量增长势头到2025年才会平缓下来。” Chaiyos Sincharoenkul说,尽管橡胶价格较低,甚至低于成本,但是树还在生长,预计泰国今年天然橡胶产量达440万吨,比2014年的432万吨略有上升。

陈氏花则有不同意见,她说:“由于从2012年开始,天然橡胶价格开始走下坡路,有些农民推迟了种植计划,甚至不种橡胶了,为此,未来几年越南橡胶园种植面积和产量增长将放缓。如果价格太低,说不定以后产量还会下降。”即便如此,她仍预测,2020年越南橡胶产量将达到130万-150万吨。至于今年越南的橡胶产量,陈氏花预计将增长4%-5%,大概在100万吨。

“预计2015年我国合成胶消费量会回归正增长,需求增幅为5%左右,达427.8万吨。减去100万吨左右的进口量,国内合成橡胶实际需求量为328万吨左右。”而2015年的合成胶总产能将达665.7万吨,张洪兵担心合成橡胶装置开工率进一步降低,价格重心还将低于2014年。

为阻止胶价进一步下跌,各国都在想方设法规避风险,急寻破解良药,发展本国轮胎和橡胶制品产业成为首选。

“越南政府鼓励增加橡胶制品方面的投资,提高国内天然橡胶消费量,而不是过度地依赖出口。” 陈氏花说。印度尼西亚政府也致力于提高国内对天然橡胶的使用量。在2014年310万吨总产量中,印尼国内工业需求只占18%,约有250万吨出口。2015年,印尼政府将努力把天然橡胶国内使用量提高10万吨,至少达到70万吨。

“面对合成橡胶行业低水平重复建设严重、产能结构性过剩、低端产品充斥市场、高端产品开发乏力、行业利润逐年下滑的新常态,合成橡胶行业去产能、调结构势在必行。” 张洪兵说,中石化打算从下半年开始对合成橡胶业务实施专业化重组,成立橡胶专业公司,参股或重组优质的民营胶企,参股轮胎企业,以资本为纽带,重组上市。

此外,4月28日,印尼橡胶协会旗下6家最大的橡胶生产企业决定未来只对终端用户销售橡胶,以支持橡胶价格。这些企业年橡胶加工能力达到225.4万吨,占印尼年产量的73%。5月8日,天然橡胶生产国协会在马来西亚吉隆坡召开会议,商议于10月份召开的会议上完成橡胶价格稳定策略。

相关文章

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn