供应紧俏成就乳胶阶段牛市

产区产出有限 原料持续大涨

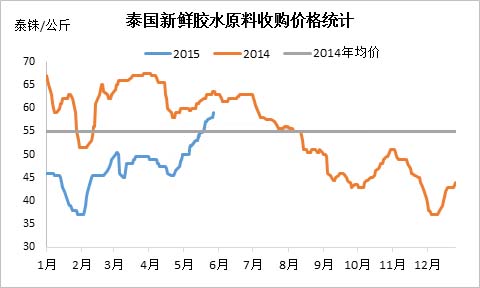

从上图可以看出,自4月下旬开始,泰国合艾市场原料收购价格在经历了近两个月的弱势盘整之后呈现出强劲的拉升局面。

截至目前,泰国原料胶水价格60.00泰铢/公斤,较4月底的45.5泰铢/公斤整体上涨14.5泰铢/公斤,涨幅31.87%。

据了解,当前,泰国产区原料胶水稀少,前期加工厂抢购原料令收购价格持续攀升,仅一个月时间价格上涨20%以上,但6月中下旬以后胶水供应量将有所放大,产出增加或令价格攀升承压。

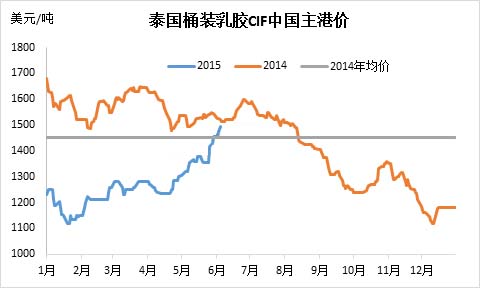

原料胶水暴涨 美金乳胶任性上扬

从图中可以看出美金乳胶价格的任性上涨,原料胶水的稀少对美金支撑价格非常明显,多数生产企业因原料稀少而封盘无报,诗董等大型生产企业美金散装报价攀升至1400美元/吨附近,而在短期原料尚未放量前,价格依然维持偏高水平。

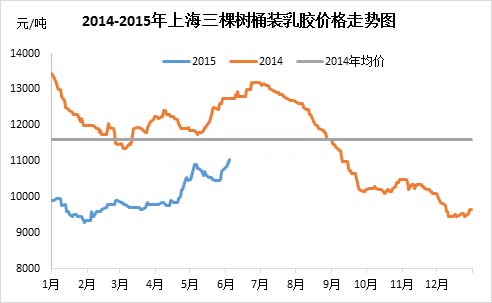

货源紧成本高 经销商捂盘看涨

当前市场整体供应偏紧,但相比之下三棵树桶装供应尚充裕,而黄春发乳胶听闻当前各销区均供应短缺,从而出现了华东市场黄春发整体成交重心略高三棵树100元/吨的现象。

前期,天津、青岛等地货源供应紧俏价格持续偏高,因此部分上海货源向华北地区转移,从而造成包括上海市场在内均出现了供应紧俏的局面,加之看涨预期下部分贸易商的惜售情绪,导致整体供应稀少。

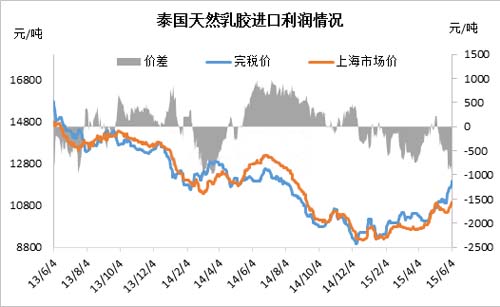

内外盘价差拉大 国产胶乳销售顺畅

据计算,当前美金完税价格明显升水国内进口人民币现货价格700-800元/吨水平,直接导致进口商的补货成本偏高,从而令一些经销商选择补仓国内低价现货和国产浓乳。

据海胶人士反映,当前,因产区原料稀少,浓缩乳胶产量有限,当前多预售7月份船货为主。由于进口价格偏高且货源不多,国产乳胶整体成交气氛较为热络。

从上面的几个方面分析,近期,乳胶现货市场整体将维持偏强格局。其实,对于乳胶终端制品来说,除了月初部分制品企业的计划采购外,整体的需求情况并不理想。一经销商反映,华东地区部分鞋厂成品库存较高,其他终端多维持按订单采购,可见此轮乳胶行情上涨的主要因素在于,原料供应短缺,以及部分商家捂盘惜售,从而造成的现货供应紧俏。

随着6月底、7月初主产国将迎来高产季,届时,原料胶水供应放大,市场货源逐渐增多情况下,预计反弹行情届时或将落下帷幕。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn