天然橡胶熊途漫漫难止跌

7月份过去了,对橡胶来说,这个月是很惨淡的一个月份,供应逐渐放量、下游需求疲弱、国内宏观经济持续探底、美联储加息预期造成的强势美元等等,各方面都打压价格,7月价格大幅下跌。

从各期货市场看,沪胶主力合约1601、远月合约1605跌幅均超过10%,近月合约1509跌幅相对较小,也超过6%;日胶主力合约跌幅将近8%;而新加坡SICOM市场标胶下跌超过10%,而烟片跌幅也接近9%;相对来说,橡胶谷市场的标胶因区内现货的紧缺跌幅较小,也超过了4%,烟片跌幅超过7%。

现货市场相对期货跌幅较小,标胶现货和船货跌幅在5%左右,而人民币复合、全乳胶、人民币烟片及3L跌幅均在7%-8%左右;标胶海外船货报价下跌4%左右,而烟片、越南10号及3L报价跌幅超过5%。

原料市场走势区别较大,泰国合艾市场白片、烟片、胶水跌幅均在2%-3%左右,而杯胶因工厂补前期推迟标胶船货抢购原料,而走高了1.14%;国内原料市场却大幅走低,海南胶水下跌10%,而云南胶水跌幅更大,达到了11.5%。

因原油的大幅走低,并持续创出新低,合成胶受带动而大幅下跌,跌幅超过天然橡胶。丁苯1502、1712和顺丁的厂家报价跌幅均在13%左右,而三者的上海地区市场价跌幅在11%-15%左右;需要关注的是合成胶的主要原料丁二烯本月跌幅达到了25%,进口丁二烯CFR中国价格甚至跌掉了1/3的价格。

从7月价格下跌幅度就可看出,行业状况之差,而这种状况至今仍无任何改善迹象。

首先,从行业外看,美联储年内加息的预期强烈,市场普遍认为将在12月份加息,强势美元已经到来。一方面对多以美元计价的大宗商品价格有所打压;另一方面受此影响,东南亚主要国家货币连续对美元贬值,其中,印尼盾创2008年以来最低水平,马来西亚令吉特和泰铢汇率均创5年新低。东南亚地区出口橡胶以美元计价,其本国货币相对于美元的贬值,也拉开了橡胶出口价格的下跌空间。

国内经济在二季度结束之后仍在寻底过程中,8月3日公布的7月财新中国制造业PMI指数录得47.8,低于6月的49.4,并且是连续第五个月低于50.0临界值。

市场普遍预测,在2016年底之前中国经济是个L形的走势,无论是内需还是外需都难有大的起色,这对处在持续下跌中的大宗商品难有带动。

其次,从行业内看,供应端虽然较为持续厄尔尼诺现象已经发生,但从价格上看其对天然橡胶的价格影响有限。一方面干旱的程度并未大量影响产区出胶;另一方面,增加的可开割面积完全可以抵充掉厄尔尼诺的影响。

供应端唯一的利多在于因国内复合胶新标准的实施造成的工厂推迟标胶订单而赶工复合,造成了上半年标胶进口量减少,而消耗保税区内库存,目前区内标价仍较为紧缺,但这也仅仅表现为在价格上标胶相对于其他胶种下跌较少。

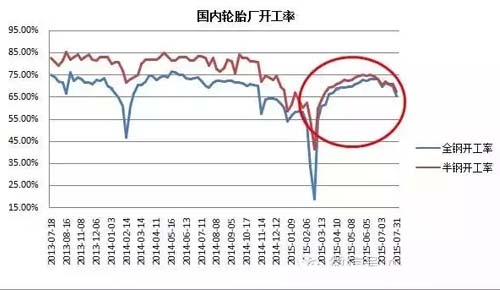

从需求端看,汽车产销量小幅增长,但商用车,尤其是重卡产销大幅下滑;轮胎厂无论是外销还是内销均下滑,轮胎产量和出口量同比降幅均在8%左右,而轮胎厂开工率较去年同期下降10%,仅维持在60%左右。我们认为上半年天然橡胶进口量的减少,是需求端的疲弱造成的,而非供应端的问题。

从替代品上看,随着原油的走低,合成胶价格跌幅甚至远远大于天然橡胶,这对天然橡胶价格也是一个很大的压制。总之,从各个方面看,天然橡胶价格仍处于弱势下跌中,且短期内看不到走高的迹象。

版权声明

凡注明“来源:轮胎世界网”的文字、图片和视频作品,版权均属轮胎世界网所有,任何媒体、网站或个人未经书面授权不得转载、链接、转帖或以其他方式使用;已经书面授权的,在使用时必须注明“来源:轮胎世界网”。违反上述声明者,本网站将追究其相关法律责任。

有关版权事宜请联系:13071111139 邮箱:fenglh@tireworld.com.cn